Receber uma oferta formal de compra é um marco na trajetória de qualquer fundador. No centro desse momento decisivo está a Proposta Não Vinculante (do inglês, Non-Binding Offer ou NBO).

Em processos de fusões e aquisições (M&A), a NBO é um documento preliminar que formaliza o interesse do investidor em sua empresa. Embora não crie obrigação legal de fechamento do negócio, ela estabelece as premissas essenciais que ditarão o ritmo e as regras da negociação.

Compreender sua estrutura é essencial para decisões seguras. Nesses momentos, a Naia Capital oferece assessoria estratégica para apoiar a análise e negociação de termos iniciais, com foco no Middle Market – empresas com faturamento acima de R$ 30 milhões.

O que é a NBO e por que ela é o “portão de entrada” no M&A?

De forma objetiva, a NBO geralmente inclui:

- Faixa de valuation: a estimativa do valor da companhia baseada em informações preliminares;

- Estrutura de pagamento: a indicação de como o capital será transferido (à vista, parcelado ou atrelado a metas futuras);

- Prazos de auditoria: o tempo estipulado para a realização da diligência prévia (Due Diligence);

- Cláusulas com força legal: exigências imediatas e irrevogáveis de confidencialidade e exclusividade.

Definição técnica e o papel da NBO

Em sua essência, a NBO (Non-Binding Offer) é uma proposta preliminar e não vinculante apresentada pelo potencial comprador, normalmente após a análise dos materiais iniciais da oportunidade, como o teaser, o CIM (Confidential Information Memorandum) e interações preliminares com os assessores da transação.

Seu papel é indicar, de forma estruturada, o interesse do investidor na operação, trazendo os principais parâmetros econômicos e estratégicos da proposta — como faixa de valuation, estrutura da transação, premissas, eventuais condicionantes e próximos passos.

Mais do que formalizar interesse, a NBO funciona como um instrumento de alinhamento inicial entre comprador e vendedor, permitindo avaliar se há base para seguir para etapas mais profundas, como diligência, negociação dos documentos e discussões de estrutura.

A psicologia do comprador

No mercado de capitais, o tempo e a atenção são recursos valiosos. Os investidores institucionais utilizam a NBO como um instrumento estratégico para “travar” o vendedor e iniciar um período de exclusividade.

Ao acenar com um valuation atrativo no papel, o comprador garante que o empresário deixe de negociar com outros interessados, assumindo o controle da narrativa da transação sem ainda garantir, de forma irrevogável, o preço final.

Por que assinar com cautela?

O custo de oportunidade ao aceitar uma NBO é alto. Uma vez assinado o documento com cláusula de exclusividade, a empresa sai do mercado por um período determinado. O período de diligência e negociação de contratos em um M&A no Middle Marke, geralmente, leva de três a seis meses, podendo ser menos ou mais a depender do caso.

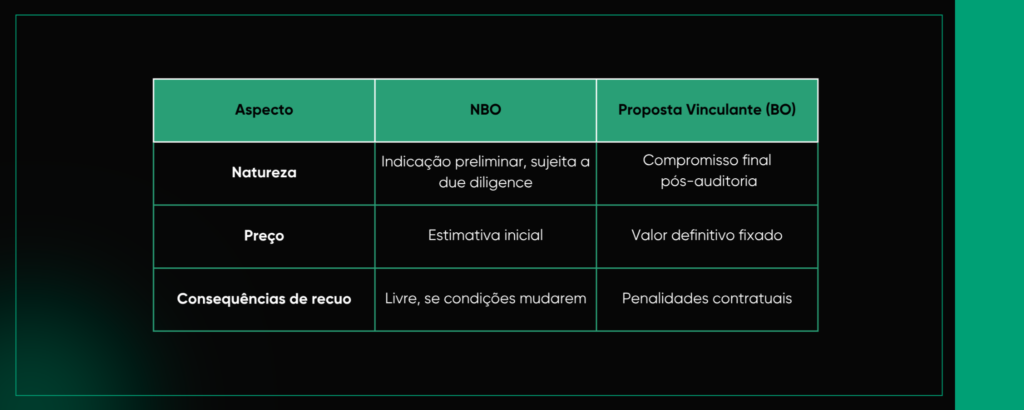

Proposta Não Vinculante vs. Proposta Vinculante: as diferenças essenciais

A confusão entre esses dois documentos pode ser fatal para o patrimônio do vendedor. É imperativo entender a fronteira que os separa.

O peso jurídico de cada documento

Enquanto a NBO é uma sinalização de intenções sujeita a diversas confirmações, a Proposta Vinculante (Binding Offer ou BO) é o compromisso final. A BO é apresentada apenas após o término da auditoria, fixando o preço definitivo e as condições de fechamento.

Recuar após a assinatura de uma proposta vinculante geralmente implica em penalidades severas, enquanto a desistência na fase de NBO é uma prerrogativa comum se os números não se confirmarem.

A “ponte” da due diligence

A auditoria, ou due diligence, atua como a ponte entre a NBO e a BO. Tudo o que é prometido na fase não vinculante será testado exaustivamente. Se as premissas contábeis, jurídicas ou operacionais não forem sólidas, o valor estimado inicialmente sofrerá forte erosão. O comprador usará qualquer inconsistência encontrada como alavanca para reduzir o cheque final.

Cláusulas de confidencialidade e exclusividade

Apesar do nome “não vinculante” referir-se ao fechamento do negócio e ao preço, o documento contém cláusulas com força legal imediata. As obrigações de sigilo rigoroso e o compromisso de não negociar com terceiros (no-shop provision) são estritamente vinculantes. Violar esses termos expõe o empresário a litígios e quebra de confiança no mercado.

Os componentes de uma NBO que o empresário precisa auditar

A leitura de uma oferta exige um olhar clínico para além do número em destaque na primeira página.

Faixa de valuation e premissas de múltiplo

É frequente que compradores agressivos apresentem um valuation elevado na NBO apenas como uma “isca” para garantir a exclusividade, uma prática conhecida como low balling. Para evitar frustrações, o empresário deve exigir que as premissas de cálculo (como o múltiplo sobre o lucro) estejam claramente descritas.

Estrutura de pagamento

O valor total importa, mas o modo como ele será pago dita o risco da operação. É fundamental diferenciar o cash-out (dinheiro depositado na conta no momento do fechamento) do earn-out (pagamento futuro atrelado à performance da companhia). Além disso, a NBO definirá as retenções de garantia (escrow), valores que ficam bloqueados em uma conta neutra para cobrir eventuais passivos descobertos após a venda.

O escopo da exclusividade

A exclusividade deve ser concedida com moderação. Aceitar um período longo demais deixa a empresa refém do ritmo do comprador. A definição de prazos curtos e pragmáticos (geralmente entre sessenta e noventa dias) é essencial para manter a pressão competitiva e exigir agilidade na auditoria.

Leia também: Venda da empresa: como preparar o negócio para a sucessão

Armadilhas comuns: quando o valor no papel não chega ao bolso

A distância entre a expectativa criada na NBO e a realidade da BO é onde muitos negócios podem falhar.

Ajustes de capital de giro e dívida líquida

O conceito de “empresa livre de dívidas e com caixa” é padrão em M&A, mas a interpretação do que constitui dívida e qual é a necessidade normal de capital de giro varia. Interpretações divergentes desses conceitos na transição da NBO para a BO podem reduzir o cheque final.

Condições precedentes

As condições precedentes são exigências que devem ser cumpridas antes da transferência das ações. Muitas NBOs escondem “cláusulas de saída” muito amplas, dando ao comprador o poder de desistir por motivos subjetivos.

Ajustes de EBITDA

Considere um exemplo prático, ainda que fictício: um fundador avança com uma NBO baseada em determinado nível de EBITDA, mas, ao longo da diligência, ajustes relevantes são identificados — seja por reclassificações contábeis, despesas não recorrentes ou premissas operacionais não sustentáveis.

Esses ajustes impactam diretamente a base de cálculo do valuation, levando à revisão do preço na proposta vinculante (BO). Em muitos casos, a diferença não está no múltiplo negociado, mas na qualidade e consistência do EBITDA apresentado desde o início da operação.

O papel da assessoria estratégica na blindagem do valor

Para navegar neste ambiente de alta complexidade, a atuação de uma boutique de investimentos é o diferencial que protege o legado do acionista. A Naia Capital, por exemplo, atua na assessoria em venda (sell-side) estruturando processos de ponta a ponta.

A diplomacia técnica

A assessoria estratégica atua como um escudo entre o fundador e o comprador. Por meio de uma diplomacia firme, a boutique “limpa” a NBO antes da assinatura, negociando a exclusão de cláusulas predatórias e garantindo que as premissas de valor sejam ancoradas em dados inegociáveis. Os sócios assumem a frente das tratativas, trazendo senioridade e experiência real para a mesa.

Criando um ambiente de competição

Uma proposta nunca deve ser analisada em um vácuo. O papel da assessoria é organizar um processo estruturado que envolva múltiplos investidores simultaneamente. Esse alinhamento triplo concilia a macroeconomia, o apetite dos fundos e o momento da empresa, forçando os compradores a apresentarem suas melhores condições desde o princípio.

Preparação para a due diligence

A melhor defesa contra o corte de preço é a preparação prévia. A assessoria estratégica antecipa os questionamentos da auditoria, organizando o Data Room (sala de dados virtual) e saneando inconsistências antes mesmo da NBO ser assinada. Isso neutraliza os argumentos que o comprador usaria para tentar baixar o preço.

Leia também: Fusão de empresas: estratégias de consolidação e crescimento

NBO: o início de uma maratona, não a linha de chegada

Assinar uma Proposta Não Vinculante sem suporte técnico robusto é dar um salto no escuro. A NBO não é um contrato de venda garantida, mas sim o roteiro que guiará a transação nos meses seguintes. Cada palavra, prazo e métrica financeira documentada nesta fase inicial reverberará no contrato final de compra e venda. Por isso, a presença de uma assessoria especializada que domine as narrativas e entenda as ondas de consolidação setoriais é o que maximizará o valor do seu ativo.

Agende uma análise técnica da sua NBO com nossos sócios especialistas antes de assinar qualquer compromisso de exclusividade e proteja o valor do seu patrimônio.

Estratégia, Execução e Resultado.